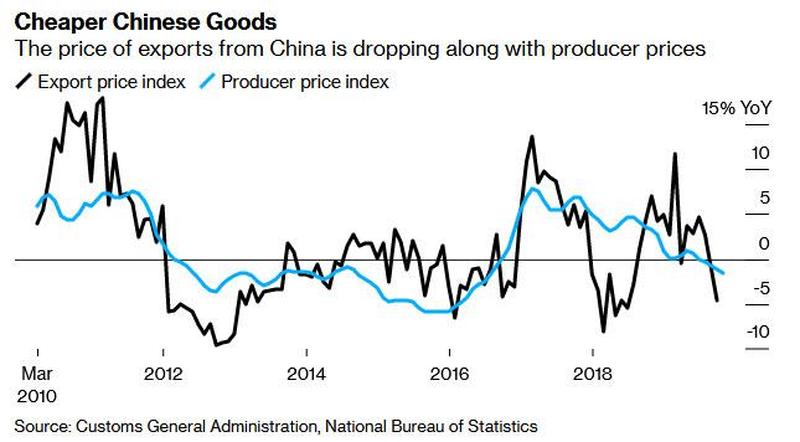

Im Fall der Entwicklung des Produzentenpreisindexes (PPI) handelt es sich nämlich um einen kritischen Faktor bezüglich der zukünftigen Gewinnsituation im Unternehmenssektor. Jetzt, da Chinas PPI im Oktober auf ein 3-Jahres-Tief gesunken ist, lässt sich davon ausgehen, dass chinesische Exporteure den Versuch unternehmen werden, ihre Produkte teils auch weiterhin zu Dumping-Preisen zu veräußern und heimische Deflation ins Ausland zu exportieren.

Notenbanken weiter auf dem Gaspedal

Inzwischen stehen die meisten großen Notenbanken rund um den Globus abermals auf dem Gaspedal, um deren Wirtschaften mittels Zinssenkungen und einer Wiederaufnahme von QE zu reflationieren. Ob dieses Ziel im Angesicht der aktuellen Entwicklungen im Welthandel und in der globalen Wirtschaft auch erreichbar sein wird, steht auf einem anderen Blatt.

Wir erinnern uns, dass am Mittwoch letzter Woche die Meldung kursierte, wonach Chinas Handelsministerium Optimismus im Handelskrieg verbreitete. Danach habe sich die US-Administration zu einem Rückbau der bislang eingeführten Sonderzölle in den Vereinigten Staaten bereit erklärt.

Als hierauf keine Bestätigung seitens US-Präsident Donald Trump und des Weißen Hauses erfolgte, dauerte es bis Freitag letzter Woche, um seitens Trumps zu vernehmen, dass es keine einvernehmliche Einigung in Bezug auf eine Aufhebung der Sonderzölle in den Vereinigten Staaten zwischen Washington und Peking gäbe.

Dow Jones mit neuem Rekordhoch - Kein hohes Risiko für massiven Inflationsanstieg

Zudem wurde publik, dass die Falken in der US-Administration um Peter Navarro und Wilbur Ross sich einer solchen Entwicklung vehement widersetzten. Aber der Dow Jones Index kletterte im Zuge dieser (Fake-?) Nachrichtenlage trotzdem auf ein neues Rekordhoch, während der Yuan sich in Relation zum US-Dollar ein wenig erholen konnte. Ein Schelm, wer Böses dabei denkt, werte Leser!

Kehren wir zurück zur Konjunkturlage in China. Momentan erweckt es aus meiner Sicht nicht den Eindruck, als ob ein hohes Risiko für einen massiven Inflationsanstieg – selbst unter Berücksichtigung von stark anziehenden Preisen für Schweinefleisch – und/oder eine Flutung des chinesischen Finanzsystems mit billigen Krediten bestehen würde.

Es lässt sich konstatieren, dass eine Liquiditätsflutung des heimischen Finanzsystems in den vergangenen Jahren immer dann erfolgt war, wenn sich die Wirtschaft an einem Wendepunkt – samt eines zunehmenden Momentums hinsichtlich einer Abwärtsbewegung – befand. Doch neue Daten der People´s Bank of China (PBoC) zeigen, dass sich Chinas Kreditwachstum im Oktober weitaus stärker abgeschwächt hat als zuvor gemeinhin angenommen.

Chinas Kreditwachstum rückläufig - schwache Kreditnachfrage der heimischen Unternehmen

Tatsache ist, dass sich das Kreditwachstum in China im vergangenen Monat so schnell wie seit dem Beginn des Jahres 2017 nicht mehr verlangsamt hat. Eine ganze Reihe von Faktoren dürfte hierzu einen Beitrag geleistet haben. Einerseits befindet sich das Schattenbankensystem in China in einem massiven Abschwung.

Andererseits deuten eine schwache Kreditnachfrage unter den heimischen Unternehmen und saisonale Effekte darauf hin, dass die reine Bankenkreditvergabe zur Wiederankurbelung der Wirtschaft – jedenfalls für den Moment – ihren Dienst versagt. Laut Zentralbank lagen die im Oktober vergebenen Gesamtkredite bei gerade einmal 618,9 Milliarden Yuan.

Damit wurden die Konsensschätzungen unter Analysten, die einen Betrag von 950 Milliarden Yuan vorgsehen hatten, deutlich unterboten. Noch deutlicher fällt ein Vergleich mit dem im Vormonat September erreichten Betrag von 2,27 Billionen Yuan – einem Rückgang von 72 Prozent auf Monatsbasis – aus. Angemerkt sei, dass im Oktober 2018 ein Betrag von 737,4 Milliarden Yuan erreicht wurde.

Unternehmen mit geringstem Kreditbetrag seit mehr als drei Jahren

Die im Oktober vergebenen Kredite entsprechen dem zweitniedrigsten Wert seit dem Beginn der Datenaufzeichnungen, wobei anzumerken bleibt, dass die Aufzeichnungshistorie mit dem Start des Jahres 2017 geändert und neu aufgelegt wurde. Wer die übermittelten Daten noch ein wenig mehr aufschlüsselt, erkennt, dass die durch Banken vergebenen Yuan-Darlehen im Oktober zu zwei Dritteln an Privathaushalte gingen.

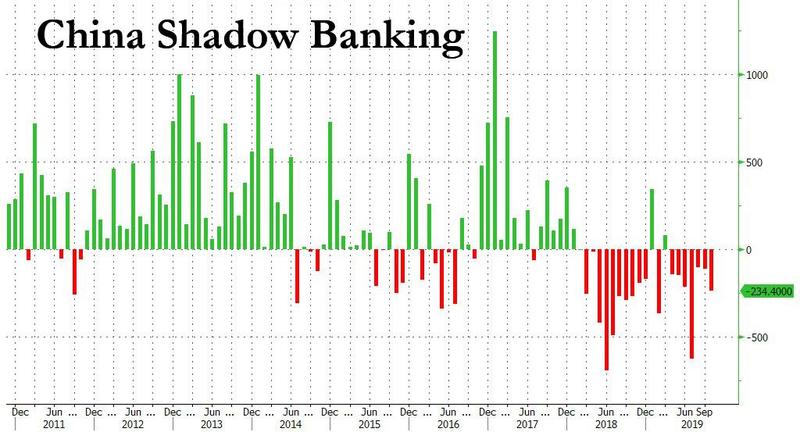

Unternehmen (Nicht-Banken) nahmen hingegen den geringsten Kreditbetrag seit mehr als drei Jahren auf. Auch diese Entwicklung lässt sich als Zeichen für eine anhaltende Schwäche der chinesischen Wirtschaft interpretieren. Dass die Kreditvergabe im Schattenbankensektor im Oktober um 234 Milliarden Yuan einbrach, dürfte den Stress in Chinas Finanzsystem nur noch verstärken, da dringend notwendige Refinanzierungen ausbleiben.

Interessant ist die Tatsache, dass die Kreditvergabe im Schattenbankensektor im Oktober nun schon den siebten Monat in Folge zurückgegangen ist. Und nicht nur das. Es handelte sich zudem um den achtzehnten Kreditvergaberückgang innerhalb der vergangenen 20 Monate!

Geldmenge M2 gering über Allzeittiefs

Erst gestern hatte ich Sie darauf hingewiesen, dass der Kreditimpuls in China nach wie vor schwach bleibt. Zum selben Zeitpunkt lässt sich konstatieren, dass Chinas Geldmenge M2 im Oktober auf Jahresbasis um 8,4 Prozent zulegte, womit dieser Wert nur knapp oberhalb des einst ausgebildeten Allzeittiefs lag.

Analysten zeigten sich ob der Daten besorgt, dass Chinas Banken nicht mehr auf genügend willige Kreditnehmer stoßen, nachdem sich deren Kreditvergabe insbesondere an kleine und mittelgroße Unternehmen im Verlauf der letzten Monate teils deutlich abgeschwächt hat. Die Entwicklung lässt sich gewiss als deflationär bezeichnen. Erinnern wir uns an Karl Schiller, der einst einmal sagte, man könne die Pferde zur Tränke führen, nur saufen müssten sie selbst.

In der letzten Woche hatte die PBoC, wie berichtet, an einem ihre Schlüsselzinssätze nach unten gedreht. Während manche Kommentatoren wie Goldman Sachs in der Senkung um 5 Basispunkte eine weiterhin neutrale Haltung der Zentralbank zu erkennen vermochten, gingen andere Großbanken wie die französische Societe Generale hingegen nur vom Beginn eines neuen Zinssenkungszyklus´ in China aus.

Andere Beobachter verweisen wiederum auf die massiv kletternden Schweinefleischpreise, welche die Verbraucherinflation in China demnächst in Richtung von sechs Prozent treiben könnten. Aus diesem Grund sei fürs Erste nicht mit weiteren Zinssenkungen durch die PBoC zu rechnen, wie gemutmaßt wird. Einmal mehr zeigt sich, dass es an einem Markt Tausend Meinungen gibt.

Bei Bloomberg wird nicht in dieses Horn geblasen. Vielmehr wird nach der Publikation der sehr schwachen Kreditvergabedaten und weiteren Warnzeichen für eine sich intensivierende Deflation im chinesischen Industriesektor seitens Bloomberg damit gerechnet, dass die PBoC ihre Geldpolitik schon bald weiter lockern wird. Dies gelte auch im Angesicht der zuletzt erfolgten Zinssenkungen durch die Federal Reserve in den Vereinigten Staaten.

Es lässt sich im aktuellen Umfeld und dem anhaltenden Synchronabschwung in der globalen Wirtschaft auch weiterhin mit schwachen Konjunkturdaten aus dem Reich der Mitte rechnen, während sowohl an der New Yorker Wall Street wie auch in Peking mit Blick auf das vierte Quartal zum ersten Mal seit sehr langer Zeit mit einem Wirtschaftswachstum unterhalb von 6 Prozent (auf Jahresbasis) gerechnet wird.

"Was heißt das konkret für mich!?"

Lassen Sie im Hinblick auf lancierte Meldungen zum sino-amerikanischen Handelskrieg bitte größte Vorsicht walten. Wie sich in der vergangenen Woche gezeigt hat, werden Meldungen, die von der Wahrheit recht weit entfernt zu sein scheinen, mittlerweile ganz offensichtlich in vollem Bewusstsein lanciert (sowohl seitens Washingtons als auch Pekings), um auf diese Weise Einfluss auf die Entwicklung an den Aktienmärkten und auch den Währungsmärkten auszuüben.

Sichern Sie Ihre Portfolios im Angesicht rekordhoher Stimmungsausschläge im Bullenlager entsprechend ab und/oder halten Sie im Angesicht der Wirtschaftsentwicklung in China, in den USA, in Europa und im globalen Handel auch ausreichend Bargeld, um auf alle Eventualitäten aus Sicht eines Anlegers vorbereitet zu sein.

Zu beobachten bleibt darüber hinaus, ob die angedachte Reflationierung der Realwirtschaften durch Notenbanken rund um den Globus dieses Mal noch die erhoffte Wirkung zeitigen wird. Momentan erweckt es nicht diesen Eindruck. Aus diesem Grund heißt es, eingehende Konjunktur- und Wirtschaftsdaten genau zu beobachten und vor den US-Präsidentschaftswahlen im nächsten Jahr einzuordnen.

Kommentare

könnten Sie bitte einen Artikel nur über das Thema elektronische Handelssysteme schreiben (insbesondere unter dem Aspekt große Orders als automatische Reaktion auf Nachrichten) ?

MfG und vielen Dank